EAE Business School publica el estudio “La jubilación de nuestro sistema de pensiones”

El sistema de pensiones es insostenible con un déficit anual recurrente, agudizado por los efectos del COVID-19 y una deuda cercana a los 100.000 millones de euros en 2020

Según el autor del estudio, el profesor Juan Carlos Higueras, el actual sistema de pensiones “tiene fecha de caducidad, no es sostenible y no permitirá ofrecer pensiones suficientes y dignas para los jubilados que están por llegar”

El profesor avisa de la necesidad de acometer una reforma integral del sistema y cambios estructurales en nuestra economía para darle soporte

El efecto del COVID-19 sobre la economía no ha hecho más que agudizar el problema existente y acelerará un proceso de reforma que Europa hace tiempo reclama

En España, actualmente, hay 3 personas en edad de jubilación por cada 10 en edad de trabajar, mientras que en 2050 habrá un jubilado por 1,72 personas en edad de trabajar

En 2019, la brecha de género se mantiene: los hombres percibieron una pensión media de 1.212,67 euros, frente a las mujeres que es de 793,9 euros

País Vasco, Asturias y Madrid, las comunidades con pensiones más altas; mientras que Galicia y Andalucía las que menos

Higueras señala la necesidad de inculcar mucho más el ahorro previsional: la tasa media de ahorro de los españoles en planes y fondos de pensiones es de 9,35% respecto al PIB y la media de los países de la OCDE es superior al 35% del PIB

EAE Business School ha elaborado el informe “La jubilación de nuestro sistema de pensiones. Hacia un modelo sostenible para el periodo 2020-2050” en el que se recoge que la crisis sanitaria por la pandemia del COVID-19 ha situado el número de afiliados durante el mes de abril de 2020 en un total de 18.396.362 personas, es decir, una disminución de 865.274 trabajadores, siendo la caída más pronunciada en los trabajadores del régimen general (-778.067), seguidos de los autónomos (-61.501) y las empleadas de hogar (-19.815).

“A lo largo de 2020 se estima una caída importante en las cotizaciones sociales como consecuencia del menor número de afiliaciones y de la reducción en las cotizaciones de los más de 3,5 millones de trabajadores afectados por un ERTE que ha sido reconocido por la administración, de los que habrá algunos que previsiblemente se prolongarán hasta final de año”, recuerda el autor del estudio, el profesor de EAE Business School, Juan Carlos Higueras.

En este sentido, antes del Covid 19, se preveía un déficit del -1,3% en la seguridad social para el año 2020. Ahora se estima en -5,0% en 2020 y -3,1% sobre el PIB en 2021, en el mejor de los escenarios, y del -6,1% y -3,9%, respectivamente, para el escenario más adverso. Además, para cubrir este desequilibrio, la Seguridad Social tendrá que aumentar su endeudamiento, al menos hasta los 100.000 millones de euros.

“La Seguridad Social afronta el año 2020 con un déficit estructural que lejos de reducirse es muy posible que aumente, dada la desaceleración económica prevista con un fondo prácticamente agotado, de modo que, a corto plazo, la única alternativa realista es seguir endeudándose con el Estado hasta que se lleve a cabo una reforma integral del sistema de la Seguridad Social”, reflexiona el profesor de EAE Business School.

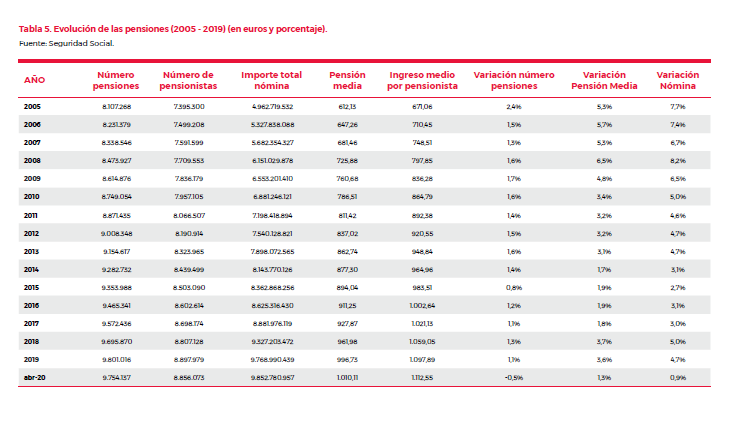

A finales de 2019, había 9,801 millones de pensiones y 8,897 millones de pensionistas, con una tasa media de crecimiento anual del 1,1%, lo que significa un aumento en cada uno de los conceptos superior a los 100.000 anuales. Sin embargo, los datos de abril de 2020 han mostrado “un cambio puntual de tendencia·, tanto en el número de pensiones, que respecto del fin de 2019 han caído en -46.879 como de pensionistas, que han disminuido en -41.906 como consecuencia de la pandemia por COVID-19.

ESCENARIO SOCIODEMOGRÁFICO

Para entender la necesidad de un nuevo modelo sostenible de pensiones, el informe recoge un análisis del escenario sociodemográfico español con algunas comparativas con los países de la Unión Europea. En 2019, la tasa de natalidad de España fue de 7,6 nacimientos por cada mil habitantes, la cifra más baja de toda la serie histórica, con 359.770 nacimientos y casi la mitad de los que hubo en 1974. Esta baja natalidad está en línea con la reducida tasa de fecundidad que se encuentra en 1,23 tras haber sufrido una tendencia a la baja desde 2008 como consecuencia de la crisis.

En cuanto a la edad media en que las mujeres de la UE tienen su primer hijo ha ido aumentando en los últimos años y se encuentra en 30,8 años y en la eurozona en 31,2 donde España e Irlanda son los países Los países cuyas mujeres tienen su primer hijo con una edad superior, con 32,2 años.

El envejecimiento de la sociedad española se acentuará en los próximos años, alcanzando su máximo en el año 2051: habrá 2,27 mayores de 64 años, por cada joven menor de 16 años. “Actualmente hay 3 personas en edad de jubilación por cada 10 personas en edad de trabajar (lo que equivale a 3,3 personas en edad de trabajar por jubilado), la situación de dependencia irá agudizándose hasta el año 2050 donde el esfuerzo será mucho mayor, ya que cada jubilado será soportado por sólo 1,72 personas en edad de trabajar, que lógicamente impactará en el sistema de pensiones”.

PENSIONES EN ESPAÑA

En 2019, la pensión media de las nuevas altas con 65 años fue de 1.184,95 euros; la de aquellos que se jubilaron con 59 años fue de 2.332,57 euros, casi el doble, o bien las correspondientes a altas con 64 años, era de 1.765,75 euros, casi un 50% superior. “Hay grupos de trabajadores que tienen cuantías más elevadas en su pensión de jubilación y deciden formar parte del sistema antes. El problema no está, por lo tanto, en el importe de la pensión sino en el hecho de que a edades tempranas dejan de contribuir al sistema, razón por la cual es necesario revisar las condiciones de acceso a la jubilación”, concluye Higueras.

El ratio base de cotización frente a pensión máxima, en el año 2008, era de 1,1 euros por cada euro de pensión máxima a percibir mientras que en 2020 el ratio queda en 1,3. “Hay cierta pérdida de la relación entre la contribución realizada y la prestación recibida que es posible que siga aumentando con el paso del tiempo afectando a la tasa de sustitución”, alerta.

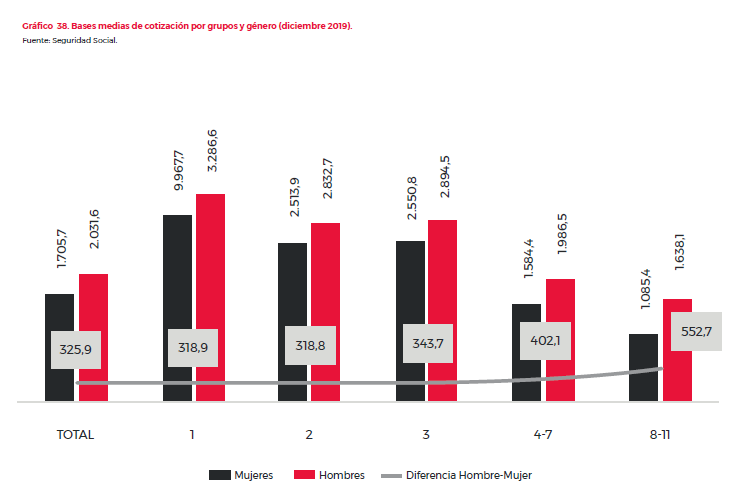

Por otro lado, la brecha de género también se observa en relación a las pensiones. En el año 2019, la pensión media para ambos sexos era de 995,76 euros. Sin embargo, al desglosar por género, los hombres percibían una pensión media de 1.212,67 euros frente a las mujeres, que sólo recibían 793,9 euros, es decir, una diferencia de 418,8 euros.

“Los menores importes medios de pensiones percibidos por las mujeres frente a los hombres se deben a que sus bases de cotización suelen ser menores, por el tipo de trabajo realizado y que, en muchos casos, tienen mayores periodos sin cotización por mayor precarización laboral”, matiza el profesor Higueras.

LAS PENSIONES POR COMUNIDADES AUTÓNOMAS

La provincia donde se percibe la mayor pensión del país es Álava con 1.259,58 euros, seguida de Vizcaya (1.250,13€) y Guipúzcoa (1.212,82€). Fuera del País Vasco, se encuentran en el rango más elevado provincias como Asturias, con 1.174,86 euros y Madrid con 1.171,27 euros, respectivamente. En el tramo inferior se encuentran provincias como Orense que es la provincia que tiene la pensión media más baja del país con 732,96 euros a la que siguen de cerca otras como Lugo con 754,50 euros, Almería con 808,12 euros o Jaén con 819,86 euros.

En este sentido, las pensiones más bajas se concentran en las provincias pertenecientes a las comunidades de Galicia, Extremadura y Andalucía y las más elevadas en las que se encuentran en País Vasco, Navarra, Asturias y la Comunidad de Madrid.

LOS PLANES DE PENSIONES

En España hay escasa cultura de ahorro previsional y los planes de pensiones en España no son un producto atractivo salvo por los incentivos fiscales. A finales de 2019, la rentabilidad media anual de los planes de pensiones a 20 años fue del 2,06% y los que han ahorrado en planes a 5 años, es decir, que tienen próxima su jubilación, han obtenido una rentabilidad media del 2,2%, que, en caso de estar todo el plan invertido en renta fija, incluso han perdido patrimonio porque la rentabilidad ha sido del -0,18%.

“Exceptuando el caso de los planes a 1 año, todos los demás se han movido en rentabilidades medias inferiores al 4%, lo que pone de manifiesto que no parece generar interés como inversión para la jubilación, en especial, si esta se produce en los próximos 15 años donde las rentabilidades se encuentran entre el 2% y 3%”, dice Higueras.

El importe medio ahorrado por partícipe es de 12.183 euros, una cantidad muy baja si lo que realmente se piensa es en la jubilación. De igual forma, si lo medimos per cápita por la población española, sale un valor medio de 2.471 euros por persona o 6.180 euros por hogar, igualmente insuficiente.

Si medimos cuánto representa el ahorro en planes y fondos de pensiones respecto del PIB obtenemos que es el 9,35% también muy bajo si lo comparamos con los países de la OCDE que tienen una tasa media de ahorro para la jubilación superior al 35% del PIB, si bien es cierto, que muchos de estos países no tienen pensiones públicas tan generosas y han incentivado el ahorro a través de planes privados individuales y de empresa. En cualquier caso, el dato de España sigue siendo bajo.

“Uno de los principales retos a los que tiene que hacer frente este sector es el de educar y concienciar a los ciudadanos, primero para que ahorren desde jóvenes para su jubilación futura y, segundo, que lo hagan de forma periódica, pues la gran mayoría de las aportaciones que se realizan se hacen en los últimos días del año como consecuencia del beneficio fiscal que proporcionan no por una decisión meditada de planificación a largo plazo”.